Eclairage économique : combien de milliards d’aides publiques aux entreprises ?

Publié le

Cette note documente les politiques en faveur des entreprises. Les aides aux entreprises représentent le premier des budgets de l’Etat. Pour sortir de l’accoutumance et de la dépendance du système productif à ces aides, la conditionnalité semble être une voie. Quelle est l’ampleur des politiques en faveur des entreprises ? Quels sont les effets de ces politiques ? Avant de répondre à ces questions, des constats s’imposent : quelles entreprises ont des profits (plus ou moins importants) et lesquelles paient des impôts

1 – Où sont les profits ?

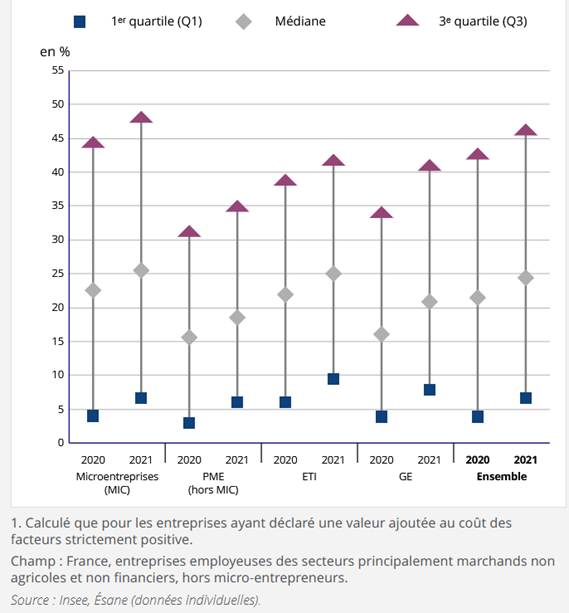

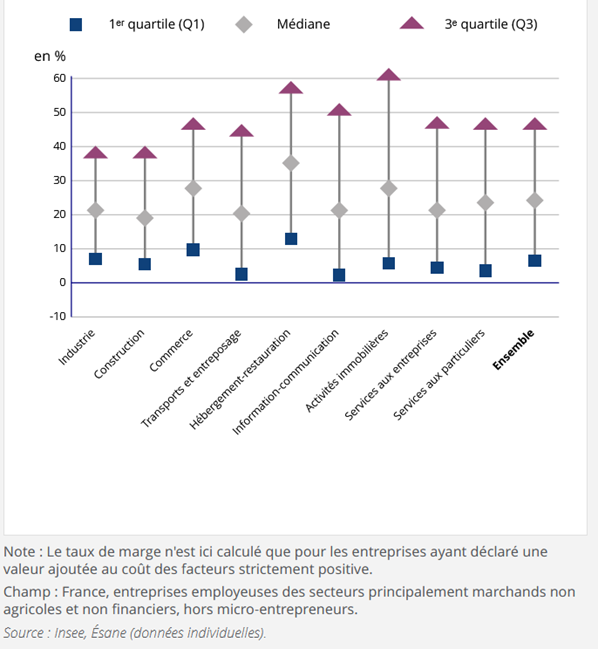

Les petites entreprises sont-elles moins rentables que les grandes ? Les données de l’Insee sur la rentabilité des entreprises n’en attestent pas (voir graphique en annexe). Le taux de marge des micro-entreprises est supérieur à la moyenne de l’ensemble des entreprises. Les profits des PME sont en revanche bien plus faibles que la moyenne. Ceux des ETI sont plus proches, mais néanmoins toujours inférieurs à la moyenne. Les marges des grandes entreprises sont relativement proches de celles des ETI (à noter une forte croissance des marges entre 2020 et 2021). En somme, les entreprises les moins rentables en moyenne sont les PME, mais il existe de fortes variations selon les secteurs. La taille de l’entreprise est donc une variable importante pour le niveau de profit.

Qu’est-ce que le taux de marge et comment évolue-t-il ?La somme des valeurs ajoutées créées pendant un an dans un pays, c’est le PIB. Ce PIB se décompose entre les salaires et les profits. La part des profits représente la rémunération du capital, tandis que la part des salaires représente la rémunération du travail. Le taux de marge représente la part des profits dans la valeur ajoutée. En moyenne depuis la fin de la Seconde Guerre mondiale, le taux de marge est de 30,4 %. Dit grossièrement, la richesse est répartie entre un tiers de profits et deux tiers de salaires, de manière relativement constante dans les économies avancées. Néanmoins, cette répartition peut évoluer : 1 point de déformation du partage de la valeur représente une somme très importante. En 2024, le taux de marge devrait atteindre 32,8 % en moyenne, soit 1,4 point au-dessus de sa moyenne de long terme. Avec la pandémie et la forte inflation (évolution des salaires inférieure à l’inflation), il y a eu une déformation du partage de la valeur au détriment des travailleurs. Cela signifie qu’il y a globalement des marges de manœuvre importantes pour rééquilibrer le partage de la valeur vers sa tendance historique et cela passe par une nécessaire croissance des salaires. |

2 – Qui paye les impôts ?

La distribution des profits n’est pas uniforme. Une partie des profits ne restent pas dans l’entreprise puisque l’impôt sur les sociétés (IS) est prélevé sur les bénéfices réalisés par les entreprises. Le taux d’imposition sur l’IS est actuellement de 25 % (contre 33 % au début du premier quinquennat Macron). Il existe cependant un taux d’IS réduit dans certains cas[9]. Reste à savoir si les impôts payés par les entreprises sont effectivement proportionnels aux profits. Rien n’est moins sûr.

Fiscalité du capital : progressive ou pas ?Il faut bien différencier la taxation des entreprises, qui s’opère via l’impôt sur les sociétés au taux de 25 %, de la taxation des revenus du capital (par exemple des dividendes). La CFDT demande notamment que les revenus du capital ne soient plus soumis à la flat tax (une taxe forfaitaire qu’il convient de supprimer), mais intégrés dans le barème progressif de l’impôt sur le revenu, de manière à ce que revenus du travail et revenus du capital soient équitablement imposés. En sus, la CFDT demande aussi une plus forte taxation du capital (biens immobiliers, détention d’actions ou d’obligations…) détenu par les plus riches. La doctrine fiscale de la CFDT propose la progressivité à tous les niveaux. |

.

Une partie des profits échappe à la taxation par des mécanismes d’évitement fiscal. Le Conseil d’analyse économique estime à 15 milliards d’euros par an le manque à gagner en termes d’impôt sur les sociétés. Le montant total de l’évitement fiscal est, lui, estimé à 39,8 milliards d’euros – autant de milliards que les travailleurs ne perçoivent pas (ils sont exclusivement distribués aux actionnaires) et qui sont soustraits à la richesse nationale. Le phénomène tend qui plus est à croître dans le temps (1 milliard de profits délocalisés à l’étranger en 2001, 10 milliards d’euros en 2008). L’optimisation fiscale biaise la mesure de la profitabilité des entreprises : si la taille du gâteau n’est pas correctement mesurée, le gâteau n’est pas correctement partagé. Ainsi, les plus grandes entreprises sont plus rentables que ne laissent paraitre a priori les chiffres – même si l’optimisation fiscale n’est pas l’apanage des grandes multinationales : il peut aussi exister des cas franco-français d’optimisation fiscale avec des petites entreprises. Mais de fait, la taille de l’entreprise peut être corrélée avec ses capacités à cacher ses profits.

Face à l’optimisation fiscale, la CFDT, au diapason de la Confédération européenne des syndicats, demande un taux minimal effectif d’imposition sur les sociétés d’au moins 25 % au niveau européen afin de stopper la course au moins disant fiscal et d’œuvrer à l’harmonisation européenne par le haut. L’enjeu de la juste imposition des entreprises a aussi été marqué par l’existence de superprofits (ou profits exceptionnels) après la pandémie. Comme l’avait porté la CFDT à l’automne 2022, « à court terme, il semble juste que les profits exceptionnels puissent contribuer à l’effort collectif ». Plusieurs enjeux avaient alors été soulignés par la CFDT :

- L’imposition doit être applicable à tous les secteurs, sans exemption.

- Il peut s’agir d’un impôt permanent ou temporaire, mais il est nécessaire que la clause d’activation soit automatique en période de bénéfices excessifs. Cela assurera la mise en œuvre rapide et efficace de l’imposition des surprofits, mais surtout stabiliserait la fiscalité des entreprises et leur assurerait de la visibilité à long terme, ce qui est susceptible de dynamiser l’investissement et l’emploi.

- Les recettes générées par une telle taxation devraient être fléchées à des dépenses précises et justifiées : transition écologique, soutien et accompagnement des ménages les plus pauvres, des entreprises (avec une conditionnalité sociale et environnementale) et des secteurs. C’est une clef du consentement à l’impôt. Accroitre la redistribution de l’impôt permet en outre d’accroitre l’emploi.

La Confédération continue de travailler sur ces questions pour opérationnaliser son revendicatif en la matière. Par-delà de la lutte contre la concurrence fiscale déloyale et de fiscalité, il est utile de quantifier l’ampleur du soutien public qui permet ces profits.

3 – Les aides publiques aux entreprises, première des politiques publiques

Mesurer la somme des aides publiques aux entreprises est un exercice complexe : il n’est pas simple de s’accorder sur une définition commune. Estimer les aides publiques aux entreprises suppose d’additionner des dépenses fiscales (environ 78 milliards d’euros), socio-fiscales (environ 91 milliards d’euros) et budgétaires (environ 35 milliards d’euros), soit un total de 204 milliards d’euros environ. Les estimations oscillent entre 140 et 223 milliards d’euros, selon les périmètres retenus. Avec un tel montant, il s’agit d’une véritable politique publique, et même de la politique publique la plus importante et ayant le plus augmenté : le poids du soutien public aux entreprises a plus que doublé depuis le début des années 2000, passant d’environ 3 % du PIB à 7 % aujourd’hui (hors mesures d’urgence liée à la pandémie). Quatre euros sur dix (39,9 %) du budget de l’Etat est affecté au soutien public aux entreprises. La politique publique d’aides aux entreprises pèse trois fois plus que le budget de l’Éducation nationale, l’autre principal poste budgétaire de la Nation. Pour paraphraser un universitaire américain, il y a bien un État-providence caché : il est en faveur des entreprises.

4 – Aides publiques aux entreprises : accoutumance et dépendance

Premier des budgets de l’Etat, les aides aux entreprises ne sont, dans leur grande majorité, pas conditionnées. Quels sont les effets d’un tel soutien massif sur le système productif ? Cette politique publique s’inscrit dans le cadre idéologique d’une approche par l’unique prisme de la compétitivité-coût. Face à cette vision étroite, il convient de rappeler des évidences : tout coût est aussi un revenu, les déficits des uns sont les excédents des autres. En l’occurrence, le « coût » du travail est un revenu pour les travailleurs et pour l’économie nationale. Réduire aveuglément les coûts, c’est mécaniquement engager la réduction de la richesse nationale. Les aides publiques aux entreprises, qui visent dans leur grande majorité à réduire les coûts, peuvent provoquer une désincitation durable à l’investissement. Pourquoi investir en R&D (recherche et développement) avec un résultat incertain si je sais que je serai aidé en cas de problème ?

Dans une pure logique économique, baisser le coût du travail désincite à remplacer le travail par du capital. Or l’accumulation du capital, c’est la définition même de l’investissement. La baisse du coût du travail désincite donc à l’investissement :

- Première conséquence : une dégradation de la dynamique économique à court terme. Aucun économiste ne dira que la baisse de l’investissement a des effets positifs sur la croissance économique ou l’emploi. C’est l’inverse qui se passe. L’investissement des entreprises (par exemple une nouvelle chaîne de production de vélo) représente une demande de biens d’équipements pour d’autres entreprises (celles qui fabriquent les machines, les outils ou encore les pneus). Celles-ci vont devoir embaucher des travailleurs et payer les salaires, qui seront dépensés dans des services ou des biens. Cette demande des travailleurs imposera aux entreprises de produire plus, donc d’embaucher à nouveau et de distribuer des salaires, etc. Ainsi, l’investissement initial donne un effet final multiplicateur positif sur la production de biens et de services dans l’économie. Désinciter à investir en baissant le coût du travail a donc un effet négatif sur la croissance économique et l’emploi.

- Seconde conséquence : une réduction des gains de productivité et de la compétitivité à long terme. C’est l’investissement (qui correspond au remplacement du capital productif) qui détermine la majorité des gains de productivité. Ainsi, une innovation (par exemple un nouveau médicament) nécessitera d’améliorer la chaîne de production (pour produire ce nouveau médicament) qui existait auparavant : pour être mise en œuvre, l’innovation nécessite des investissements. Investir dans de nouveaux équipements productifs est donc une nécessité pour augmenter la productivité du travail. Le défaut de productivité s’explique en partie par le manque d’investissement (causé par un trop faible coût du travail). A long terme, la réduction du coût du travail provoque la réduction des gains de productivité. Or ce sont eux qui permettent d’augmenter la richesse que se partagent les revenus du travail et du capital. La taille du gâteau n’augmente plus s’il n’y a pas de gains de productivité. Au contraire, inciter les entreprises à investir permet d’augmenter la productivité du travail et la compétitivité-prix, ainsi que la qualité des biens et services.

Cette double mécanique se renforce dans le temps. Les politiques de baisse du coût du travail ont en partie été motivées par des fondements de compétitivité internationale, dans un contexte de croissance du commerce international, centré sur la compétitivité-coût au détriment de la compétitivité hors-coût (ce qui inclut par exemple la qualité des produits). Comme les aides découragent les entreprises à innover, la compétitivité et la balance commerciale se dégradent, ce qui incite à poursuivre les politiques de baisse du prix du travail. C’est un cercle vicieux de dépendance aux aides. Cette dynamique peut être aggravée lorsque tous les pays européens poursuivent la même stratégie. La dépendance des entreprises aux aides publiques provoque un phénomène d’accoutumance. En définitive, les aides aux entreprises produisent les causes de la dégradation de la compétitivité de l’économie française : elles renforcent les effets contre lesquelles elles sont censées lutter. Moins d’investissement, moins de productivité, moins d’emploi, moins de croissance. Enfin, au-delà des purs problèmes de compétitivité, la dépendance aux aides publiques menace le modèle du financement de la Sécurité sociale et de l’Etat, en provoquant à la fois moins de recettes et plus de dépenses. Le système des aides publiques aux entreprises produit à court terme une dégradation de la dynamique économique et à long terme une réduction de la productivité et de la compétitivité.

5 – Propositions syndicales pour sortir les entreprises de cette dépendance

Faut-il dès lors supprimer les aides publiques aux entreprises ? Cela reviendrait à bouleverser profondément le système économique qui s’est progressivement bâti sur cette politique publique spécifique mais massive. Si maintenir les aides ne produit certes pas les effets attendus, les supprimer provoquera des effets économiques. Les aides publiques aux entreprises sont un soutien structurel, en dépit de la multiplication des dispositifs, mais aussi un levier de régulation et d’orientation de comportements. Une coupe brusque dans les aides publiques non immédiatement compensée par une hausse de l’investissement privé risque de conduire à des pertes d’emploi. Une proposition portée par la CFDT est donc de passer par la conditionnalité systématique des aides publiques aux entreprises, avec des objectifs socio-écologiques (la position CFDT est rappelée et détaillée en annexe).

Pour maximiser les gains en termes d’emploi (réduction du chômage), les politiques à destination du secteur privé ne peuvent se substituer aux politiques mobilisant directement les fonds publics, au service de l’innovation et de la transition écologique juste, qui sera la politique la plus efficace. Outre la conditionnalité des aides, la CFDT porte plusieurs revendications :

- Privilégier la subvention plutôt que le crédit d’impôt. Le crédit d’impôt consiste à prendre en charge une dépense privée par la dépense publique, avec une gouvernance et un contrôle moindre que par subvention. Il est plus facile de cibler la subvention sur un projet précis, en définissant à l’avance les finalités du projet par la puissance publique. Par ailleurs, les crédits d’impôts peuvent être utilisés par les entreprises comme mécanisme d’optimisation fiscale afin de délocaliser leurs profits à l’étranger.

- Relancer la commande publique pour soutenir la production de biens et services utiles à tous et écologiquement ou socialement bénéfiques. La commande publique est à la fois un coût (dépense brute d’argent public) et un enrichissement collectif (gain brut) qui permet d’orienter le développement du tissu économique. Les biens et services produits ou la création d’infrastructures collectives supplémentaires sont autant de salaires versés et de services offerts aux travailleurs. Ce type de commande permet aussi de réduire l’incertitude des entreprises, dans la mesure où le volume des ventes est garanti. Un tel investissement peut aussi jouer sur la structuration d’une chaine de valeur ou l’amélioration des pratiques des entreprises. Les politiques d’achats responsables des entreprises peuvent également y concourir.

Enfin, la compétitivité entre les pays de la zone euro ne doit pas passer par la course au moins disant social ou fiscal : tous les pays sont perdants dans les stratégies de dévaluation interne. C’est tout le contraire que porte la CFDT : une politique claire de revenus concertée au sein de l’UE, ce qui passe par des investissements communs en Europe (notamment par un fonds d’investissement) et la mutualisation (au moins d’une partie) de la dette publique. Il est possible de réguler la concurrence entre pays européens afin que tous les travailleurs sortent gagnants en permettant les investissement publics et privés dans la transition écologique juste.

En conclusion, une partie des profits des entreprises échappe à l’impôt du fait de l’optimisation fiscale, ce qui pénalise les salaires des travailleurs ainsi que l’emploi. L’Etat aide pourtant massivement les entreprises : c’est sa première politique publique. Sortir de la dépendance aux aides publiques, qui dégradent la compétitivité et la productivité comme les finances publiques et la soutenabilité de notre modèle social, passera par leur conditionnalité et la relance de la commande publique socialement responsable et écologiquement soutenable.

Annexes

Position de la CFDT sur la conditionnalité des aides publiques aux entreprises

Les aides publiques aux entreprises sont des deniers publics. Il est donc nécessaire de contrôler leur bon usage. Elles doivent servir l’intérêt général (emplois de qualité, montée en compétences et formation des salariés, investissement dans la pérennité de l’activité, transition écologique juste, etc.)

Exonérations générales de cotisations sociales :

– À l’échelle des branches, conditionner le bénéfice des exonérations générales de cotisations sociales au respect de la conformité au SMIC des minima de branches, ainsi qu’à l’obligation périodique de réexamen des classifications (tous les cinq ans). En cas de non-conformité persistante des minima de branche, les exonérations seraient suspendues jusqu’à régularisation de la branche. Il s’agit des exonérations situées entre 1 Smic à 1,6 Smic. Pour la CFDT, l’objectif est d’inciter à la négociation de branche sur les salaires et les classifications.

– A l’échelle des entreprises, suppression automatique des exonérations de cotisations sociales pour les travailleuses et travailleurs maintenus au niveau du SMIC au-delà de deux ans, afin de peser pour de réelles perspectives d’évolution de carrière. Sont visées les exonérations au niveau du Smic.

Autres aides publiques aux entreprises : un contrôle social des fonds publics et des garanties d’efficacité avec deux étages complémentaires :

– Premier niveau : les aides publiques doivent être conditionnées en amont à des objectifs d’amélioration des pratiques sociales et environnementales. Sur la base de l’obligation du bilan des émissions de gaz à effet de serre qui doit être généralisé à toutes les entreprises bénéficiant de fonds publics (à l’instar de ce qui a été fait dans le cadre de France Relance), l’entreprise doit négocier un plan de transformation, qui organise et séquence dans le temps les chantiers pour mettre en œuvre les transformations nécessaires à l’amélioration du BEGES (technologiques, organisationnelles, en matière d’emploi et de compétences, d’organisation et de condition de travail, etc.) en s’appuyant sur les temps de dialogue social, comme le prévoit l’ANI Transition écologique et dialogue social. À défaut d’accord, ce plan doit être soumis à l’avis conforme du CSE.

– Second niveau : le contrôle social sur l’usage des aides publiques aux entreprises doit être confié au CSE. Pour ce faire, le CSE doit disposer d’un droit d’alerte auprès des autorités compétentes (DREETS et DREAL) lorsque l’entreprise ne tient pas les engagements qu’elle a pris en matière de transformation. L’objectif est de pouvoir l’accompagner pour corriger la trajectoire. En cas de manquements répétés, l’entreprise serait sanctionnée à verser un montant proportionnel à sa masse salariale, afin de compenser l’inefficience de l’usage des deniers publics.

Graphique 1 : Distribution du taux de marge des entreprises selon leur catégorie

|

.

Graphique 2 : Distribution du taux de marge des entreprises par secteur (2021)

|

.

Principale documentation sur les aides publiques aux entreprises

Assemblée nationale (2023) : mission d’évaluation et de contrôle des lois de financement de la sécurité sociale sur le contrôle de l’efficacité des exonérations de cotisations sociales, présenté par Marc Ferracci et Jérôme Guedj, commission des affaires sociales, https://www.assemblee-nationale.fr/dyn/16/rapports/mecss/l16b1685_rapport-information#

Commissariat Général du Plan (2003) : Les aides publiques aux entreprises : une gouvernance, une stratégie, https://www.vie-publique.fr/files/rapport/pdf/034000643.pdf

Commission nationale d’évaluation des politiques d’innovation (2021) : Évaluation du crédit d’impôt recherche, https://www.strategie.gouv.fr/publications/evaluation-credit-dimpot-recherche-rapport-cnepi-2021

Conseil d’orientation pour l’emploi (2006) : Rapport au premier ministre relatif aux aides publiques, https://www.vie-publique.fr/files/rapport/pdf/064000181.pdf

Conseil d’orientation pour l’emploi (2013) : Les aides publiques aux entreprises en faveur de l’emploi : évaluation des principaux dispositifs, https://www.strategie.gouv.fr/publications/aides-publiques-aux-entreprises-faveur-de-lemploi

Conseil des prélèvements obligatoires (2010) : Entreprises et niches fiscales et sociales, des dispositifs dérogatoires nombreux, https://www.ccomptes.fr/fr/publications/entreprises-et-niches-fiscales-et-sociales

France Stratégie (2021) : Évaluation du Crédit d’impôt pour la compétitivité et l’emploi. Synthèse des travaux d’approfondissement, https://www.strategie.gouv.fr/publications/evaluation-credit-dimpot-competitivite-lemploi-synthese-travaux-dapprofondissement

France Stratégie (2020) : Les politiques industrielles en France – évolutions et comparaisons internationales, https://www.strategie.gouv.fr/publications/politiques-industrielles-france-evolutions-comparaisons-internationales

Inspection générale des Finances (2011), Rapport du comité d’évaluation des dépenses fiscales et des niches sociales, https://www.economie.gouv.fr/files/rapport-comite-evaluation-depenses-fiscales-et-niches-sociales.pdf

Ministère des finances (2023) : Projet de loi de Finances 2024, https://www.budget.gouv.fr/documentation/documents-budgetaires/exercice-2024/le-projet-de-loi-de-finances-et-les-documents-annexes-pour-2024

– – – – – – – –